Alerta por el endeudamiento de los hogares: seis de cada diez familias argentinas deben dinero fuera de los bancos

Marcelo Longobardi analizó un relevamiento de Focus Market que expone una deuda total de las familias superior a los $39 billones. Aunque el crédito bancario creció por la mayor previsibilidad económica, la morosidad se cuadruplicó en el último año y ya afecta al 10,6% del sistema financiero.

En la última entrega de su ciclo, Marcelo Longobardi puso el foco en un revelador informe publicado en el diario Perfil que desnuda la compleja arquitectura financiera de las familias argentinas. Según la consultora Focus Market, seis de cada diez hogares tienen actualmente algún tipo de deuda no bancaria, mientras que el stock total de endeudamiento familiar supera los $39 billones.

El periodista destacó que, si bien el avance del crédito formal se ha convertido en el gran sostén del consumo para sectores que antes estaban excluidos, este fenómeno ocurre en un contexto de ingresos al límite donde el financiamiento se utiliza cada vez más para cubrir gastos corrientes.

El estudio, dirigido por el economista Damián Di Pace, señala una transformación en el patrón de comportamiento financiero entre 2023 y el inicio de 2026. Mientras que el endeudamiento no bancario cayó del 82,6% al 59%, el crédito bancario ganó terreno alcanzando al 55,1% de los hogares. Este desplazamiento hacia el sistema formal fue posible gracias a una menor absorción de recursos por parte del Estado y una desaceleración inflacionaria que devolvió cierta previsibilidad al sistema financiero. Sin embargo, el promedio de deuda bancaria por hogar ya asciende a los $5,7 millones, una cifra que presiona fuertemente la economía doméstica.

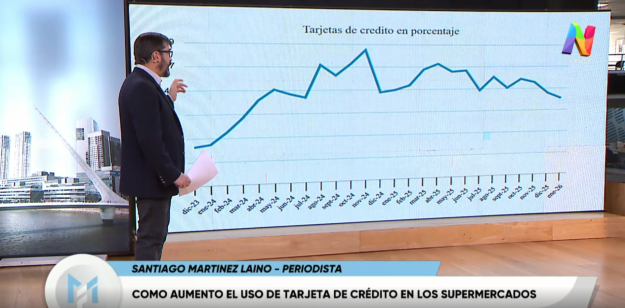

La contracara más preocupante de esta expansión crediticia es el vertical ascenso de la morosidad ya que el informe advierte que el ratio de irregularidad en los pagos pasó del 2,7% en enero de 2025 al 10,6% en enero de 2026, lo que significa que el incumplimiento casi se cuadruplicó en apenas doce meses. Los préstamos personales son el segmento más golpeado por la mora, con una tasa que saltó del 3,5% al 13,2%, seguidos de cerca por las tarjetas de crédito. Esta dinámica refleja que muchas familias, tras acceder a mejores condiciones de tasa, están encontrando serias dificultades para sostener el cumplimiento de sus compromisos mensuales.

Por fuera del sistema bancario, el panorama también es crítico para más de 6 millones de hogares debido a que la deuda no bancaria incluye un stock promedio de $1,1 millones por familia y abarca desde impuestos y servicios impagos hasta préstamos entre familiares o amigos. Di Pace alertó que dentro de este universo han crecido significativamente las deudas vinculadas a gastos básicos como expensas y cuotas educativas. Esta migración del incumplimiento hacia los servicios esenciales demuestra que la baja de tasas de interés, aunque dinamiza la economía, no es suficiente frente a la falta de recuperación real del poder adquisitivo.